いきなり質問を投げかけたいと思います。

アナタは

「3000円手に入れたら何に使いますか?」

A 3000円で飲み屋に使う

B 3000円で誰かにプレゼント

C 3000円で投資する

私なら飲みに行かずに

3000円で投資するでしょう。

もちろん飲み屋に使おうが

プレゼントに使おうがいいと思います。

ただお金を貯めたいというなら

”3000円あったらサクッと買う”

これぐらいの感覚

持ってるといいです。

今回は

富裕層になる構造

これについて語っていきます。

「いい大学でて〜」

「大企業に入って〜」

このような感覚を持っているかた

とても多いのぜひ参考にしてください。

本当の格差とはストックのこと

日本って格差があるって

言うじゃないですか?

この格差なんですが実は

あんまり所得の差はないんです。

給与を中心とした所得=フロー

ですね。

例えばマッチングアプリって

年収の設定をしますよね?

女性は年収に着目しますが

実は本質からズレています。

マッチングアプリの年収の

階級ってこんな感じで分かれています。

・年収300万〜

・年収500万〜

・年収700万〜

・年収1000万〜

上記なら一見1000万の

年収の方がいいですよね?

でも年収300万でも

1億の資産

をもっていたらどうでしょう?

これなら後者の方がいいって

なりませんか?

実は年収の差というのは

フローの差

にしかすぎないんです。

日本はこういったところを

年収ベース

で考えがちです。

でもフローは税金が関わってくるので

日本では大した差にならないんです。

以下の年収の違いを見てください。

所得税や住民税にもよるのですが

Aさん年収1000万の人の手取り

→670万

Bさん年収500万の人の手取り

→380万

だいたいこんなイメージ。

年収は2倍の差、つまり500万違う、

でも

手取りにするとその差は290万

になります。

コレがもっと金額が大きくなると

より税金によって差がつかなくなる。

税金と社会保険料が高くなるので

「稼いでもフローに差がつきにくい」

のは日本が累進課税だからです。

では本当の格差とは何を

意味しているのでしょうか?

注目すべきはストックの差

フローの差が少ないっていうことは

これでわかりましたね?

では何に差があるかというと

ストックに差があるんです。

ストック=資産

ですね。

ボクの感覚で

普通のサラリーマン

の方はこの事実に気づいてません。

だから人の年収に

一喜一憂してしまう。

年収でマッチングを

選んでしまうのと同じ。

Aさん年収300万 資産1億

Bさん年収1000万 資産0

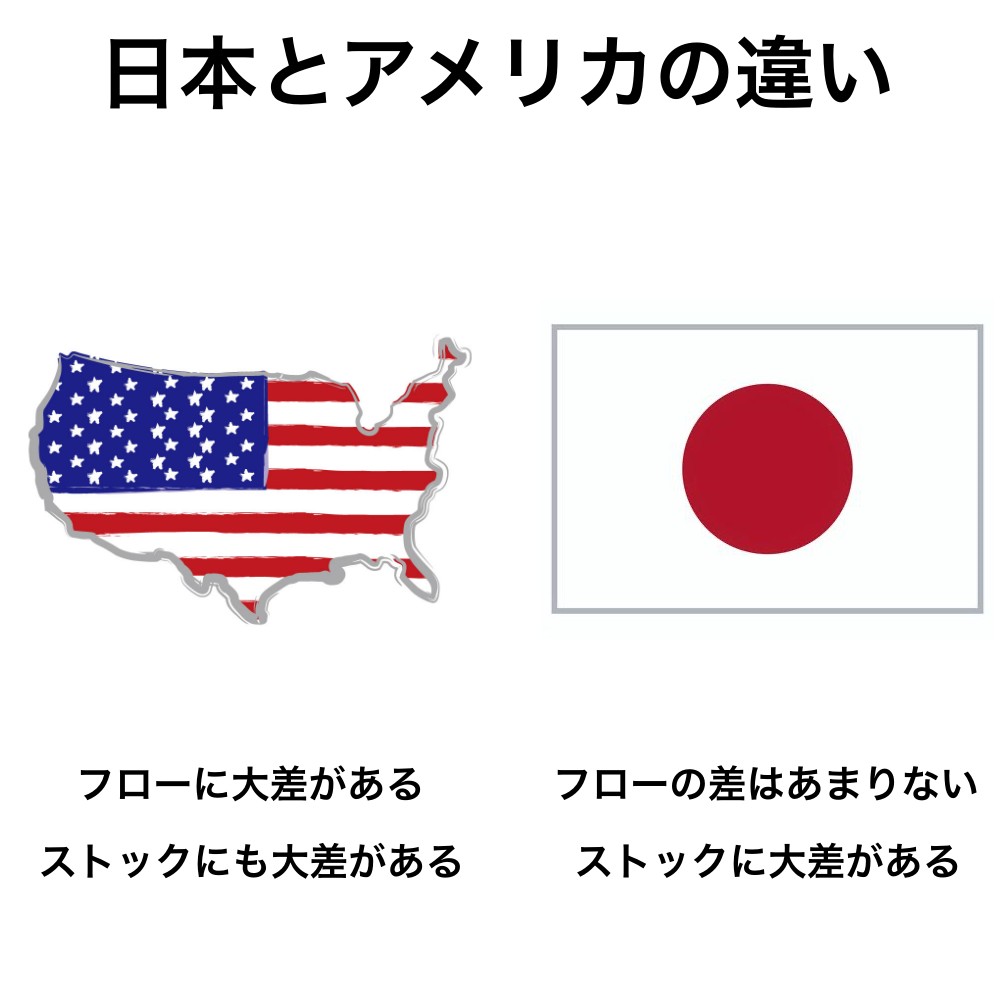

ちなみにアメリカの場合はフローも

ストックもどっちにも格差があります。

比較するとこんなイメージ

さてコレを踏まえて何が言いたいか?

それは

「フロー」だけじゃなく

「ストック」も意識して生きるべき

っていうことなんです。

つまりそれはどうゆうことなのか

次でご説明しましょう。

4つに分かれるお金の稼ぎ方とは?

お金を稼ぐことを考える際に

稼ぎ方の構造を知る

ことは何より重要です。

ここでは4つの稼ぎ方を

それぞれ見ていきましょう。

正社員やサラリーマンが

コレにあたりますね。

係長、課長、部長、

役職が上がっても立場は従業員です。

源は『労働』によるもので

時間と体力を切り売りしてお金を得ます。

出社しなければ基本的に収入は止まる。

利用できる制度や経費の幅は狭く、

税金は累進課税でかかります。

だから大きく増やす構造にはなっていません。

残業で収入は増やせますが、

それは時間の切り売りです。

サラリーマン社長も同じ。

年収が高くても、

収入はあくまで「給与」。

資産は別に作らないと増えないのです。

フリーランスや個人事業主はここにあたります。

時間を自分で決められる。

働く場所も選べる。

お客様も選べる。

これは大きな魅力です。

経費も使えますが、

規模は自分の売上次第。

収入の源はやはり

「労働」。

働けば入る、止まれば止まる。

病気や怪我になれば

収入は一気に途絶えます。

日本は雇用者寄りの制度設計なので、

正社員は会社や社会保険に守られます。

しかし商人は守られていません。

その代わり――

自由を持てることが大きなポイントとなります。

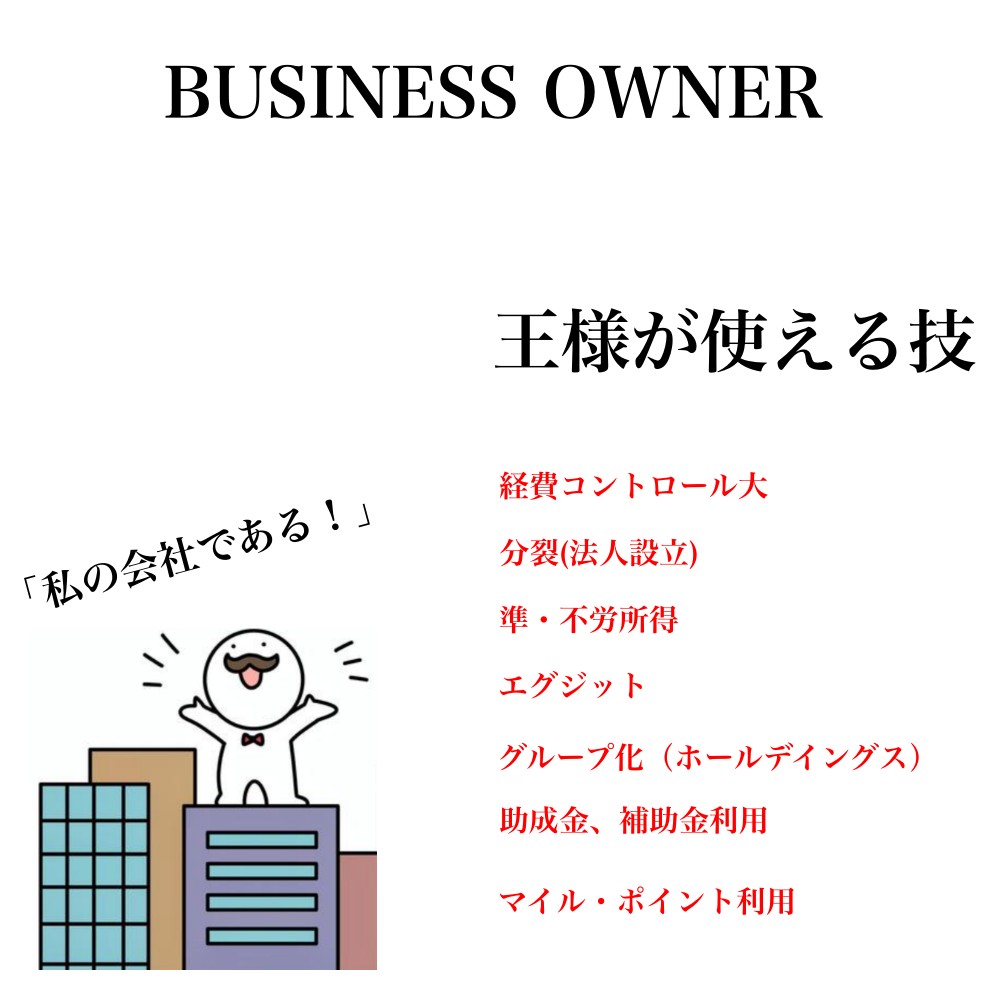

王様とは、会社を持つ人で

自分が働くのではなく

「従業員の時間」

「仕組み」

を作ってお金を生み出します。

収入の源は労働ではなく、

組織と構造。

自分が現場に出なくても

売上は上がる可能性がある。

これが農民や商人との決定的な違いです。

労働収入ではなく権利収入。

だから時間が生まれる。

さらに副次的な効果として

・マイル

・各種ポイント

も大量に貯まる。

規模があれば現金で

買わなくて済むものも増える。

このクラスに富裕層に

王様が多い理由は単純で

レバレッジがかかるから。

従業員1人なら1倍。

10人なら10倍。

100人なら100倍。

サラリーマンやフリーランスが

不利なのは能力ではなく

ステージが違うからです。

神様とは「資本を持つ人」。

自分も働かない。

従業員も雇わない。

ただ、お金を動かす。

収入の源は

・キャピタルゲイン(値上がり益)

・インカムゲイン(配当収入)

自分の時間でも

従業員の時間でもない。

資本そのもの。

王様は仕組みを作る。

神様は流れに乗る。

そして最大の武器は複利。

利益を再投資し続ければ、

雪だるま式に増えていく。

さらに年に一度リバランスすれば、

リスク分散も可能。

資産家に投資家が多い理由は単純。

複利が働くから。

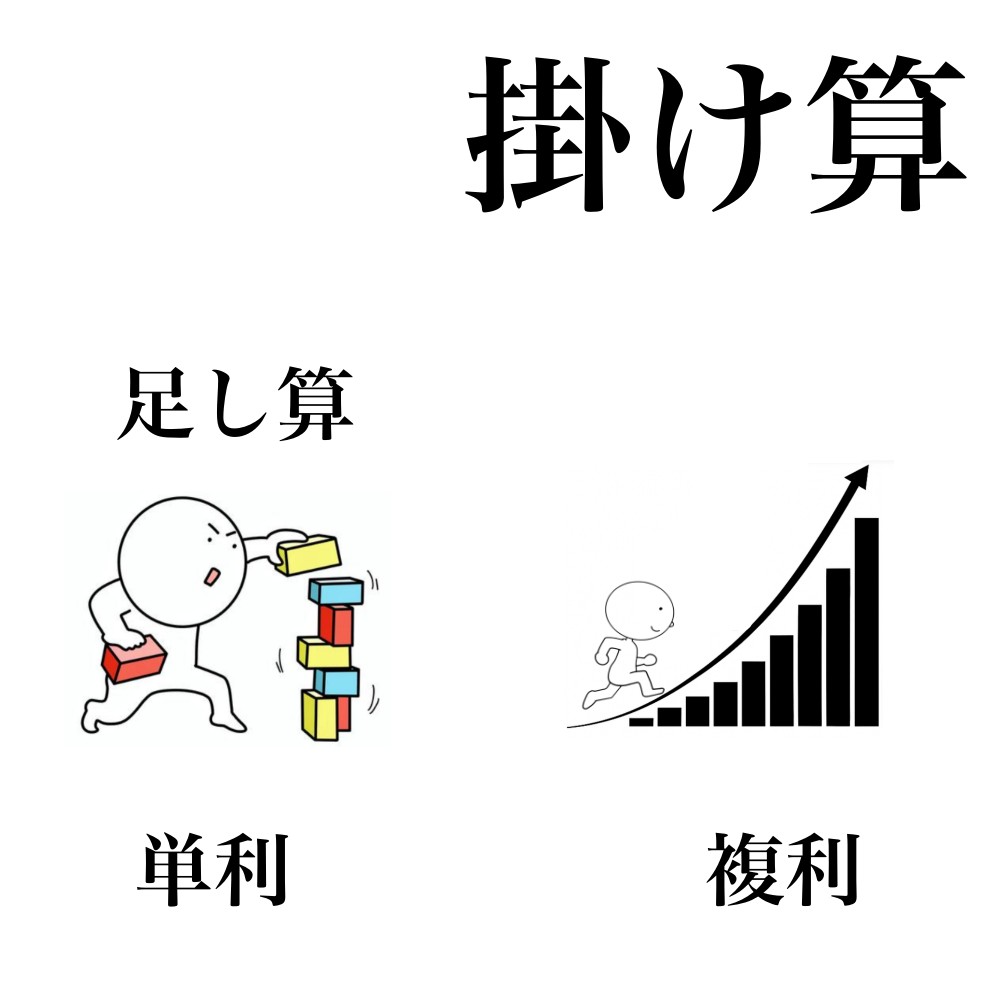

・労働は足し算。

・事業は掛け算。

・投資は指数関数。

そして税制。

上場株式の譲渡益や配当は

約20%の分離課税。

一方、給与所得は累進課税で

最大55%(所得税+住民税)。

つまり同じ1億円でも、

金融所得なら約8000万円残る。

ここが構造の違いです。

元本が大切

まずはE(兵隊)として働いてスキルを得る

→ボクの場合は美容師

S(職人)として独立し自分の力で稼ぐ

→ボクの場合は美容師として独立

B(将軍)として仕組みや人を動かす

→ボクの場合は美容を経営

I(王様)として投資し続ける

→ボクの場合は店を増やす&金融商品を買い続ける。

ことが富裕層への道です。

よく

E から I

を目指す人がいるのですが

コレは難易度が高すぎます。

なぜなら元手が少ないから。

複利は

元本 × 利回り × 時間

で膨らむので投資額が微額では難しいです。

例えば年利5%で運用しても元本の違いで

| 元本 | 10年後 | 20年後 |

| 100万 | 162万 | 265万 |

| 1000万 | 1620万 | 2650万 |

| 1億 | 1.62億 | 2.65億 |

同じ

” 放置 ”

でもこんなに変わりますよね?

またお金がある人は

暴落時・割安局面

でも平気で買いに行けます。

お金がない人は

「安くても買えない」=乗り遅れる

つまりお金持ちほど

安く買って高く売る

を現実にできる。

貧乏な人は

高くなってから買って下がって売る

ことになりがち。

つまり

お金持つ人がさらにお金を持つのは

“ 構造的にそうなってる ”

からです。。

これがこの記事のテーマである

『資本主義の構造』

ですね。

では構造の話を3つに分けて

あたらめて説明しましょう。

1、複利構造

お金を持っていることで

お金が利息や投資益をうむ。

それで生まれた利益にもさらに利息がつく。

そうやって爆発的な効果を生み

出すのが『複利』の力です。

・単利は足し算の世界

・複利は掛け算の世界

互いに差がつくのは当たり前です。

お金を持つものがより持ってしまう・・・

もうなってるじゃないですか?

聞いたことありません?

「世界の格差が拡大している」

って。

コレ構造的にこうなるんですよ、

格差が広がる構造に

なってしまってるんです。

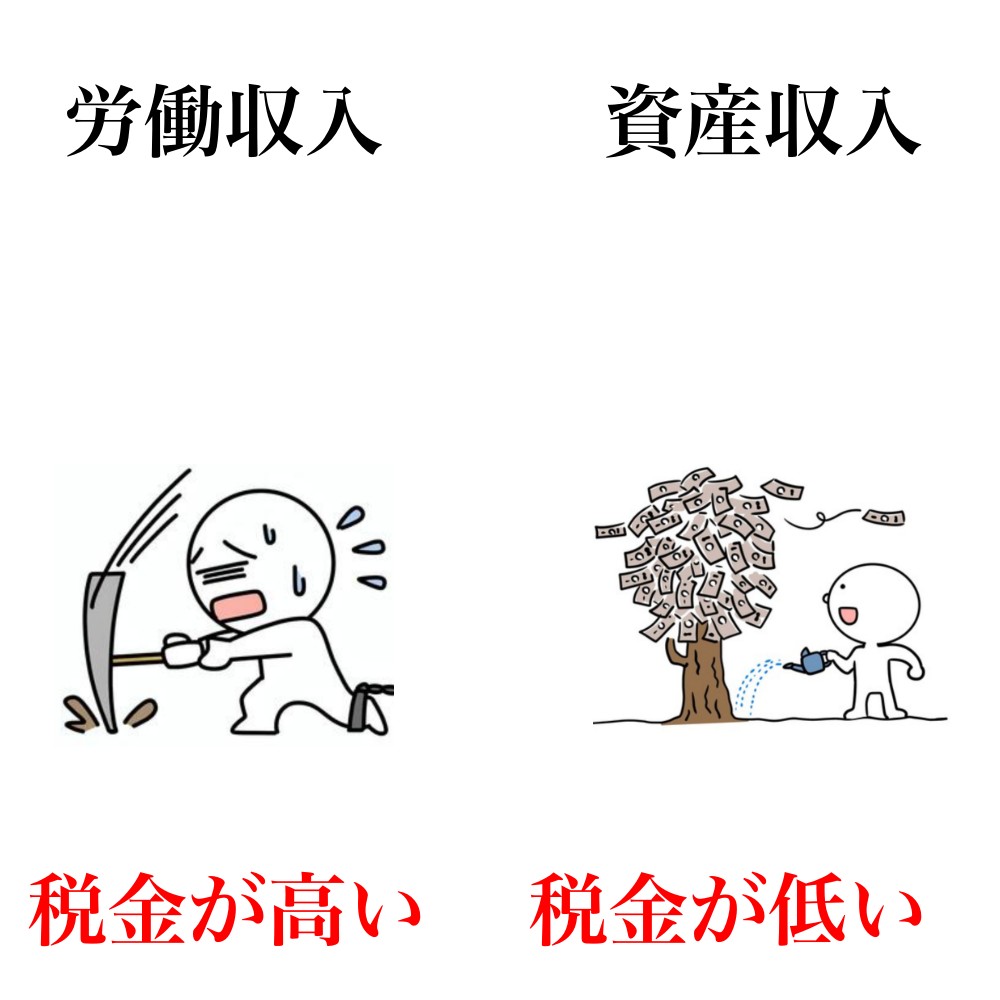

2、税制構造

お金を持っている人の方が

構造的には税金が安いんです。

・労働収入(給与など)は高税率(最大55%)

・資産収入(配当、不動産)は税率が低い。

もっというなら労働収入は

税金を避ける方法がない

んです。

その点後者は

コントロールができます。

だから税率を

『低いカタチ』

に変換し避けることが可能。

・自分の収入→「役員報酬」で分散可能

・必要な支出→「経費」にすることが可能

・家族へ給料→所得分散で節税が可能

・利益を繰延→利益操作が可能

・保険を加入→退職金プールが可能

つまり

税金を最小にし手元に最大限残す

ことが可能になるわけですね。

同じ1,000万円を稼いでも

労働で得た人と、資産で得た人では

手元に残る金額がまったく異なります。

3、消費構造

お金を持っている人ほど

派手に消費するイメージがあるかもしれません。

ですが現実は逆です。

本当に資産を持つ人ほど、

消費は合理的になります。

使うとしても

・価値が残るもの

・価値が上がるもの

・キャッシュを生むもの

を選びます。

だから資産が増える。

成功している人は

見せる必要がありません。

すでに構造があるからです。

労働収入ではないため、

ストレス発散のための消費も少ない。

通勤費、スーツ、交際費など

「働くための出費」

も限定的。

一方で、

EやSの働き方は

どうしても

“労働のための支出”

が増えやすい。

本人が悪いのではなく構造の違い。

SNSで派手な投稿を見かけますが、

あれは消費の一部。

資産形成とは別物です。

見栄とは

「他人に自分を良く見せるための体裁」

本当の資産家は、

見せるよりも増やします。

まとめ

資本主義の構造ということで

わかりやすく説明してみました。

最後の王様、つまり投資については

こちらを読んでいただけると参考になると思います。